Em 26/04/20x1, a direção da Iota S.A. contratou os serviços da

Costa e Silva Consultores Associados, visando reestruturar o

processo produtivo de uma de suas fábricas. Após dois meses de

trabalho, os consultores apresentaram à direção da Iota S.A. o

projeto de reestruturação, pelo qual receberam honorários de R$

2.000.000.

Ao concluir que a reestruturação proposta pelos consultores era

tecnicamente viável, que implicaria uma substancial redução dos

custos de produção da fábrica, e que demandaria recursos

compatíveis com as possibilidades de investimento da

companhia, cujos controles internos a permitiam mensurar com

confiabilidade os gastos atribuíveis à execução do projeto, em

01/07/20x1 a direção da Iota S.A. decidiu implementá-lo.

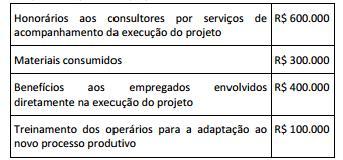

Até 31/12/20x1, a companhia incorreu nos seguintes gastos com

a implementação desse projeto:

Considerando todos os gastos incorridos desde 26/04/20x1, e

que em 31/12/20x1 o valor recuperável do projeto é estimado

em R$ 1.350.000, nesta data a Iota S.A. terá reconhecido: