O Centro Mineiro de Hidrologia está passando por processo de

auditoria do Tribunal de Contas do Estado de Minas Gerais. Após

realizar os procedimentos de auditoria, conforme o programa

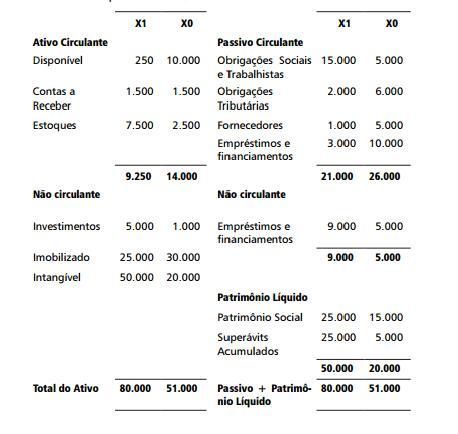

elaborado, o auditor responsável identificou que o saldo de Intangível

da entidade inclui valor de gastos com pesquisa em desenvolvimento

para avaliação do impacto na bacia hidrográfica

do Rio Doce equivalente a $ 25.000

Analise as afirmativas sobre o Centro Mineiro de Hidrologia.

I- O auditor deve abster-se de opinar sobre as demonstrações

contábeis da entidade.

II- O auditor deve emitir opinião sem ressalvas, pois os gastos

com pesquisa estão adequadamente reconhecidos e evidenciados.

III- O auditor deverá solicitar a reclassificação dos gastos com

pesquisa para o resultado da entidade, pois as normas internacionais

vedam o procedimento adotado.

IV- O auditor deverá solicitar o reconhecimento de perdas por

não Recuperabilidade dos ativos em função de a norma vedar

o reconhecimento no intangível de gastos com pesquisas.

V- O auditor deverá solicitar a contabilização de crédito de

$ 25.000 na conta de intangível e o débito no resultado do

exercício, em valor equivalente.

Estão corretas as afirmativas