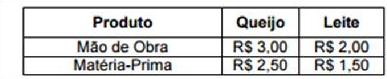

Texto para a resolução das questões 03 e 04. A empresa Beta, uma produtora de laticínios, tem em sua linha de produção dois produtos: Queijo (unidade) e Leite (unidade). Para cada produto foram registrados os seguintes custos diretos de produção, em reais, por unidade:

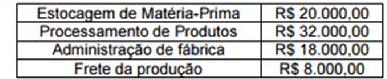

Os custos indiretos de produção da empresa somaram R$ 78.000,00 para os dois produtos no período. Após uma série de pesquisas de produção da fábrica, foram identificados os seguintes custos por atividade, em reais:

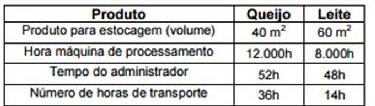

Uma análise de direcionamento de custos de produção identificou a seguinte distribuição de atividades por produtos no período:

No período, foram produzidas e vendidas 12.000 unidades de Queijo e 9.500 unidades de Leite, a R$ 10,00 e R$ 8,00 a unidade, respectivamente.

Mostrar/Esconder texto associado