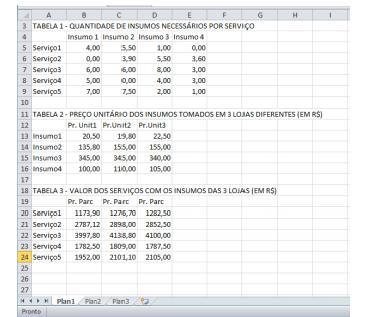

As tabelas a seguir apresentam a composição de

preços de cinco serviços e o orçamento desses

serviços com base nos preços dos insumos tomados

em três lojas distintas. A TABELA 1 mostra a

quantidade de insumos necessários para a

composição dos serviços. A TABELA 2 mostra o

preço unitário de cada insumo obtido em cada loja

consultada. Por sua vez, A TABELA 3 apresenta o

preço dos serviços ( o orçamento), composto a partir

dos insumos obtidos nas três lojas. O cálculo de

cada preço parcial da TABELA 3 é obtido por meio

da soma ordenada da multiplicação do elemento de

cada linha da TABELA 1 por cada elemento da

coluna da TABELA 2. Assim, por exemplo, o preço

parcial do Serviço 1 na loja 1 é obtido na TABELA 3

por meio de 1173,90 = 4,00 x 20,50 +5,50 x 135,80 +

1,00 x 345,00 + 0,00 x 100,00. Uma maneira

eficiente de efetuarmos esse cálculo é operarmos

com as tabelas usando o conceito de matrizes.

A fórmula inserida na célula B20 para o cálculo da

TABELA 3, usando o conceito de matrizes é: